Pour les initiés : L’état 1386-RC (extraits ci dessous) est adressé chaque année aux collectivités locales, au début du mois décembre par les services de fiscalité directe locale des Directions départementales et régionales des finances publiques et doit être partagé.

Ce document permet de retracer les montants des produits nets issus des rôles généraux (taxe d’habitation, taxes foncières, cotisation foncière des entreprises et imposition sur les entreprises de réseau) et des impôts auto-liquidés (cotisation sur la valeur ajoutée des entreprises – CVAE – et taxe sur les surfaces commerciales – TASCOM) perçus par la collectivité destinataire de l’état.

Cette information est complétée par l’estimation du montant de CVAE qui sera versé l’année suivante aux collectivités. CVAE et TASCOM sont perçues par la Communauté des Communes donc n'apparaissent pas sur les extraits ci dessous.

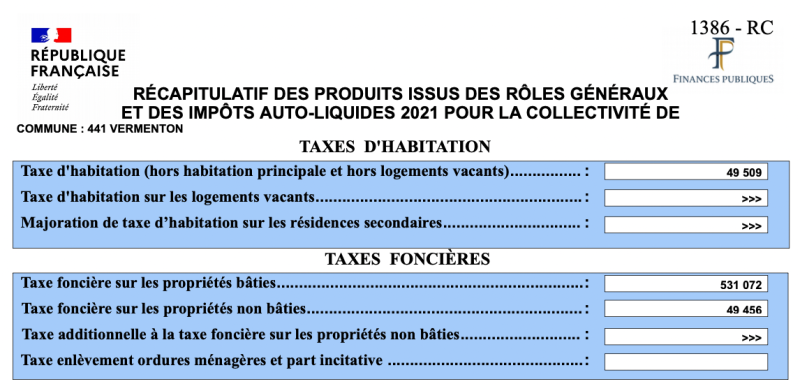

Cadre I : Taxes d’habitation

La taxe d’habitation est due par les occupants de locaux affectés à l’habitation et à leurs dépendances au 1er janvier d’imposition.

La taxe d’habitation sur les logements vacants est une taxe facultative, instaurée sur délibération de la commune ou de l’EPCI, et concerne les vacances supérieures à deux ans au 1er janvier de l’année d’imposition (article 1407 bis du code général des impôts). Cette taxe ne peut être instaurée sur les communes où est perçue la taxe annuelle sur les logements vacants au profit de l’Agence nationale de l’habitat (article 232 du CGI).

La majoration de taxe d’habitation sur les résidences secondaires (article 1407 ter du CGI) a été instituée par la loi de finances rectificative pour 2014. Les communes qui délibèrent en ce sens perçoivent une majoration qui peut être comprise entre 5 et 60 % de la part leur revenant de la cotisation de taxe d’habitation due au titre des logements meublés non affectés à l’habitation principale.

Cadre II : Taxes foncières

La taxe foncière sur les propriétés bâties est due par tout propriétaire, au 1er janvier de l’année d’imposition, d’un bâtiment et installations destinées à abriter des personnes ou des biens, ou à stocker des produits ; d’ouvrages d’art et voies de communication ; de sols des bâtiments ; de terrains employés à usage industriel ou commercial ou utilisés pour la publicité commerciale ou industrielle.

Elle est perçue par les communes et les groupements de communes.

La taxe foncière sur les propriétés non bâties est due par les propriétaires ou les usufruitiers de propriétés non bâties, au 1er janvier de l’année d’imposition. Depuis 2011, elle n’est plus perçue ni par le département, ni par la région. Elle a été réaffectée à la commune ou à l’EPCI sous forme d’une taxe additionnelle au foncier non bâti, à taux non modulable (article 1519 I du CGI).

La taxe additionnelle à la taxe foncière sur les propriétés non bâties a été créée au 1er janvier 2011 à la suite du transfert des parts départementale et régionale de taxe foncière sur le foncier non bâti sous la forme d’une taxe additionnelle. La taxe d’enlèvement des ordures ménagères est perçue par les communes et les EPCI. Elle permet de financer les travaux de collecte et de traitement des déchets. Cette taxe est établie sur les bases de la taxe foncière bâtie.

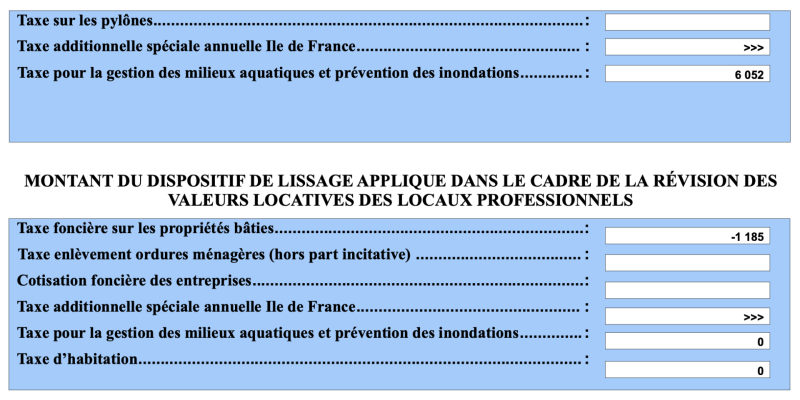

Cadre VI : Taxes annexes

– La taxe sur les pylônes (article 1519 A du CGI) est perçue au profit des communes des pylônes imposables. Elle peut toutefois être perçue au profit d’un EPCI doté de la fiscalité propre, sur délibérations concordantes de cet établissement et de la commune membre sur le territoire de laquelle sont situés les pylônes.

– La taxe pour la gestion des milieux aquatiques et prévention des inondations (GEMAPI) a été instituée par la loi 2014-58 du 27 janvier 2014 de modernisation de l’action publique territoriale et d’affirmation des métropoles (article 1530 bis du CGI). Depuis le 1er janvier 2018, cette compétence devenue intercommunale, les bénéficiaires de la taxe sont les EPCI.

Cadre VII : Montant du dispositif de lissage appliqué dans le cadre de la révision des valeurs locatives des locaux professionnels

Dans le cadre de la révision des valeurs locative des locaux professionnels, l’article 34 de la loi n°2010- 1658 du 29 décembre 2010 de finances rectificative pour 2010 modifié par l’article 48 de la loi n°2015-1786 du 29 décembre 2015 prévoit un dispositif de lissage. Ce dernier s’applique dès lors que la cotisation « révisée » établie l’année de l’intégration des bases révisées dans la taxation est différente de la cotisation « classique » qui aurait été strictement établie avec le système actuel en valeur locative 70. Les gains et pertes dus au lissage sont à la charge ou au bénéfice des collectivités.

La durée du lissage est de 10 ans (modulation sur les 9 premières années et première imposition avec les VL révisées la 10ème année). Le dispositif de lissage concerne notamment les cotisations de taxe foncière sur les propriétés bâties des collectivités, la TEOM (hors TEOMI), la cotisation foncière des entreprises (CFE), la TASARIF, la taxe GEMAPI (pour la part foncier sur le bâti, la CFE et la taxe d’habitation). Depuis 2018, ce dispositif concerne également la taxe d’habitation.